Jak pokryć nagłe wydatki? Pożyczka, raty, a może odroczona płatność?

Kto z nas przynajmniej raz nie znalazł się w sytuacji, w której musiał odłożyć swoje plany zakupowe ze względu na niewystarczające saldo na koncie? Taka sytuacja to kłopot nie tylko dla klienta, ale również dla sklepu. Jeśli klient nie kupi od razu, istnieje duże prawdopodobieństwo, że nie kupi wcale. Żyjemy w czasach nastawionych na konsumpcję. W praktyce oznacza to, że jako klienci jesteśmy zachęcani do wydawania pieniędzy. Jeśli ich nie mamy – nie ma problemu. Na rynku działają banki, firmy pożyczkowe a ostatnio również tzw. fintechy, czyli podmioty działające na styku finansów i nowych technologii. Każda z wymienionych firm oferuje nam inne możliwości zadłużenia. Cel jest jeden. Spowodować, aby klient, pomimo że nie ma w danej chwili środków mógł dokonać zakupu. O ile jednak kredyty czy zakupy na raty kojarzą się z większymi kwotami, o tyle szybkie pożyczki i odroczona płatność opiewać mogą na 500-1000 zł, a więc stosunkowo niewielkie sumy.

Którą formę zadłużenia zatem wybrać?

Nie ma jednej prostej odpowiedzi na tak postawione pytanie. Każda z opcji ma swoje zalety, ale też ograniczenia. Tym, co warto zrobić to poznać każdą z możliwości i dobrać stosownie do potrzeb, sytuacji materialnej oraz kwoty zakupów, które chcemy w ten sposób finansować. Kupujemy coraz więcej i sytuacja ta nie zmieni się w najbliższych latach. Potwierdzają to różne analizy np. https://analizarynku.eu/analiza-rynku-e-commerce-w-polsce.

Przyjrzyjmy się zatem pokrótce każdemu z trzech wymienionych produktów.

Pożyczka

Jednym z plusów jakie posiadają pożyczki pozabankowe jest łatwość ich uzyskania. Często w ciągu niespełna godziny możemy cieszyć się pieniędzmi na swoim koncie. Pewnym minusem chwilówek są jednak względnie niskie kwoty, o jakie możemy wnioskować. W przypadku pierwszej pożyczki w danej firmie zazwyczaj mieszczą się one w przedziale od 100 do 3000 zł. Jak podkreśla jednak ekspert VIVUS nagrodą za skorzystanie ze stosunkowo niewielkiej kwotowo pożyczki może być jej niski koszt. Wszystko za sprawą RRSO, które nierzadko wynosi 0% wyłącznie dla pierwszej pożyczki. Trudno chyba o lepszą zachętę do skorzystania z usług danej firmy. Jeśli nasze potrzeby finansowe przekraczają kilka-kilkanaście tysięcy złotych, warto udać się po pożyczkę do banku.

Zakupy ratalne

Zakupy na raty znane są w Polsce od wielu lat. Niemal od razu zyskały dużą popularność, gdyż pozwalały w łatwy sposób uzyskać pieniądze na zakup produktów, na których klient nie miał pieniędzy. W ostatnim raporcie „Preferencje pożyczkowe Polaków” przygotowanym przez Federację Konsumentów i Fundację Rozwoju Rynku Finansowego zakupy na raty znalazły się nie przez przypadek na trzecim miejscu wśród najchętniej wykorzystywanych produktów finansowych.

Szczególną popularnością cieszą się raty na sprzęt RTV/AGD i meble. Wiele sklepów oferuje raty swoim klientów bezpośrednio podczas zakupów. Oferty typu „raty 0%” lub „pierwsza rata za pół roku” są wszystkim dobrze znane. Zaletą tego typu finansowania jest również minimum formalności. Chcąc dokonać zakupu telewizora wystarczy, że posiadamy przy sobie dowód osobisty. Pracownik sklepu poprosi nas również o wskazanie źródła dochodu i sprawdzi nas w BIK czyli Biurze Informacji Kredytowej. Jeśli wszystko jest w porządku zapada decyzja o przyznaniu nam rat. Każdy sklep może mieć jednak nieco inne wymagania, które mogą ulec zmianie w przypadku chęci zakupu bardzo drogiego sprzętu.

Odroczona płatność

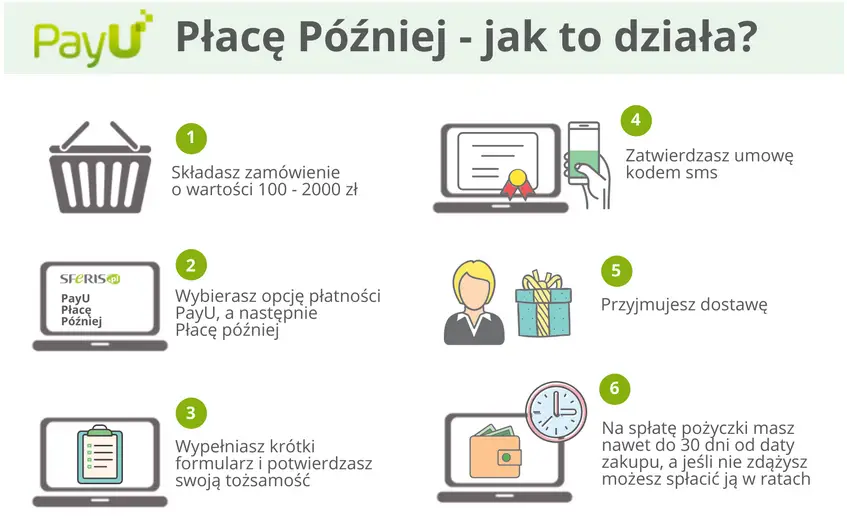

Nieco inaczej działają tzw. odroczone płatności. To stosunkowo nowa usługa, która jednak szybko zdobywa popularność. Dlatego poświęcimy jej tu najwięcej miejsca. Tworzą je m.in. operatorzy płatności oraz tzw. fintechy, firmy łączące usługi finansowe z nowymi technologiami. Pierwsze usługi tego typu pojawiły się na świecie blisko 15 lat temu, ale musiało minąć trochę czasu, zanim trafiły do Polski. Pierwszym podmiotem, który wdrożył tego typu rozwiązanie wspólnie z operatorem internetowych płatności był w 2019 roku największy Polski portal aukcyjny. Obecnie coraz więcej sklepów internetowych wdraża ją jako jedną z opcji płatności za dokonane zakupy.

Odroczona płatność obsługiwana jest w pełni online. Wystarczy, że założymy sobie konto klienta, przejdziemy krótką weryfikację i możemy cieszyć się z usługi. W zależności od firmy okres odroczenia wynosi od 21 do 45 dni.

W pewnym stopniu odroczona płatność to alternatywa dla karty kredytowej. Główna różnica jest taka, iż do uzyskania karty kredytowej wymagana jest procedura podobna do uzyskania kredytu. Tymczasem odroczona płatność ze względu na niewielkie limity przyznane klientowi opiera się na weryfikacji sprowadzonej do absolutnego minimum. Po udanej weryfikacji zostaje nam przyznany określony limit wydatków np. 300 zł.

Możemy z niego skorzystać, chociażby podczas zakupów spożywczych i przykładowo 250 zł wydanych

w e-markecie opłacić z 30-dniowym, a nawet 45-dniowym opóźnieniem. W pewnych sytuacjach życiowych owe 300 zł limitu może być dla nas wysoką kwotą. Dzięki odroczonej płatności możemy dokonać niezbędnych zakupów, a zapłacić za nie jak tylko otrzymamy pensję. Jak widać na tym krótkim przykładzie usługa ta mocno różni się od pożyczek czy chociażby rat. Bliżej jej raczej do mikropłatności.

Rosnąca popularność odroczonych płatności wskazuje jednak wyraźnie na potrzebę istnienia takich usług. Dla sklepów udostępnienie tego typu płatności to z kolei szansa na pozyskanie nowych klientów. W dłuższej perspektywie istnieje duże prawdopodobieństwo, iż zadowolony klient będzie wracał.

Na czym zarabia firma udostępniając odroczoną płatność?

O ile w przypadku kredytu czy pożyczki przez internet sprawa jest oczywista, gdyż bank lub firma pożyczkowa zarabia na odsetkach od pożyczonej kwoty, o tyle w tym przypadku nie jest to takie klarowne. W przypadku firm udostępniających odroczoną płatność działa to nieco inaczej. O ile pierwsze 30 dni korzystania z limitu jest dla klienta faktycznie bezpłatne, o tyle otrzymuje on możliwość przedłużenia tego okresu. I tu pojawia się zarobek. Każde przedłużenie oznacza bowiem, iż klient zapłaci nieco więcej. W zależności od firmy taka przyjemność kosztuje ok. 5% od kwoty odroczonej płatności. Istnieje również druga opcja. Jeśli nasz limit wzrośnie np.

do 1000 zł i dokonamy zakupu za całą kwotę możemy od razu zgłosić chęć jej spłaty w kilka ratach. Wówczas naliczane są nam odsetki w wysokości 10-12% w skali roku. Wygląda więc na to, że odroczona płatność dla klienta jest niejako zachętą do zadłużania się, na którym z pewnym opóźnieniem będzie można zarobić.

Podsumowując, warto znać różne formy finansowania zakupów i dopasowywać je w zależności od potrzeb i naszej sytuacji. Pamiętajmy jednak większość z nich nie jest darmowa, a jeśli nawet to pod pewnymi warunkami.

Artykuł powstał przy współpracy firmy VIVUS udzielającej pożyczki przez internet