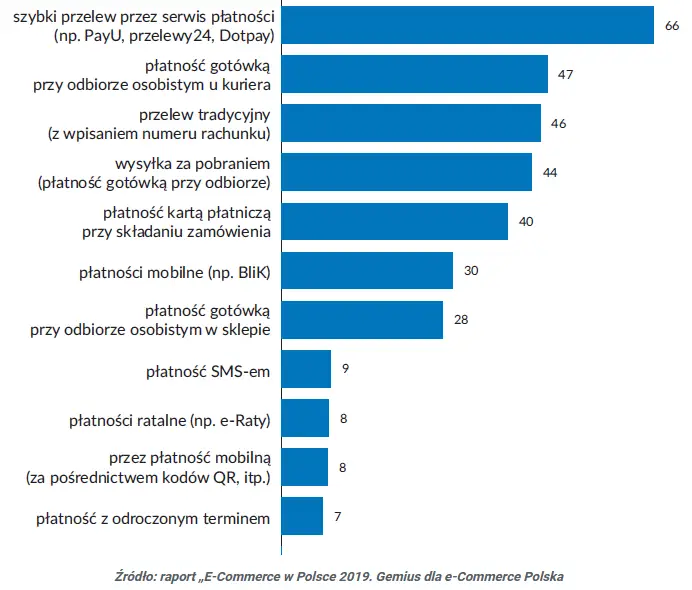

Czym się różni cashback od moneyback?

Coraz większa konkurencja wśród instytucji finansowych sprawia, iż od lat na rynku pojawiają się usługi, których celem jest ułatwienie życia klientom. Część z nich jest uzupełnieniem oferty, inne mają na celu sprawić, aby raz pozyskany klient pozostał wierny danej instytucji przez lata. Co ciekawe niektóre z tych usług są mocno reklamowane, a inne wręcz przeciwnie, istnieją od lat bez rozgłosu. W poniższym artykule opiszemy obie tytułowe usługi i wskażemy różnice. Cashback i moneyback, pomimo że zbliżone pod względem nazwy są całkowicie różnymi, ale obie z pewnością warto znać. Zaczynajmy zatem.

Cashback jako alternatywa dla bankomatu

Szukając odniesień i podobieństw do dobrze znanych usług, cashback do pewnego stopnia może kojarzyć się z wypłatą z bankomatu. Praktycznie każdy, kto ma konto osobiste, otrzymuje do niego kartę płatniczo/bankomatową. Dzięki niej możemy wypłacać pieniądze w bankomatach należących do kilku sieci m.in. Euronet i Planet Cash. Bywa jednak, iż potrzebujemy gotówki, a najbliższy bankomat jest daleko od miejsca, w którym się znajdujemy. Zanim pojawił się cashback, a było to w roku 2006 nie pozostawało nam nic innego jak udać się do bankomatu. Od tamtej pory zyskaliśmy wygodną usługę, o której istnieniu wiele osób wciąż jednak nie wie.

Na czym polega Cashback?

W dużym skrócie jest to usługa pozwalająca na wypłatę pieniędzy z naszego konta w sklepie podczas dokonywania zakupów. Brzmi skomplikowanie? Już wyjaśniamy. Wyobraźmy sobie sytuację, w której potrzebujemy np. 300 zł w gotówce, ale nie mamy w pobliżu bankomatu. Za sprawą cashback problem możemy rozwiązać w sklepie, czy na stacji benzynowej. Wystarczy, iż podczas nawet drobnych zakupów za 5-10 zł zgłosimy sprzedawcy, iż chcemy skorzystać z cashback. O tym, czy dany sklep na to pozwala dowiemy się ze specjalnej naklejki na szybie sklepu.

Dla pewności warto jednak zapytać o to obsługę sklepu.

Jak wynika z raportu NBP za 2020 rok, ilość punktów świadczących cashback przekracza 330 tys. i systematycznie rośnie. Z drugiej strony maleje ilość bankomatów. Na koniec 2020 roku działało 21829 maszyn, podczas gdy trzy lata wcześniej było ich prawie 23 tys.[i] Jak zaznacza ekspert hapipozyczki, która posiada w swojej ofercie m.in. pożyczki ratalne ma to związek z rosnącą popularnością płatności bezgotówkowych oraz malejącą liczbą bankowych oddziałów. Te zostają zamykane w następstwie licznych przejęć i połączeń banków, z jakimi mieliśmy do czynienia w ostatnich latach.

Jak przebiega Cashback i czy ma jakieś limity?

Upewniwszy się, że dany sklep realizuje cashback prosimy sprzedawcę o wypłatę pożądanej kwoty.

Co ciekawe nie musi być to kwota równa jak w bankomacie czyli 50,100 czy 200 zł, ale równie dobrze może to być 175 zł. To o czym musimy pamiętać to to, iż casback możliwy jest tylko z użyciem karty płatniczej. Cała transakcja wygląda bardzo podobnie jak klasyczna płatność. Używamy karty w terminalu, podajemy PIN i otrzymujemy pieniądze oraz potwierdzenie operacji. Warto je zachować na wszelki wypadek.

Co do limitu wypłat to jest on odgórnie ustalony przez organizacje płatniczne. I tak dla kart VISA wynosi on

300 zł, a dla MasterCard 500 zł. Przy czym jest to limit jednorazowej wypłaty. Możemy zatem skorzystać z wypłaty kilkukrotnie w zależności od ustalonego przez nas dziennego limitu wypłat z konta.

Czy każda karta umożliwia cashback i ile kosztuje usługa?

Do skorzystania z usługi wystarczy karta płatnicza z logo VISA, MasterCard lub Maestro. To, co jednak jest istotne to bank, który jest wydawcą karty. Na chwilę obecną zdecydowana ich większość umożliwia swoim klientom cashback. Z informacji, do których udało nam się dotrzeć wynika iż na chwilę obecną nie mają jej w swojej ofercie BOS Bank i Toyota Bank. Niewykluczone jednak, że i one dołączą wkrótce do grona pozostałych.

Na temat kosztów za usługę mamy dobrą wiadomość. Zdecydowana większość banków nie pobiera opłat, a jeśli już to są one symboliczne np. 1-2 zł od wypłaty.

Podsumujmy zatem zalety i wady Cashback

Do zalet z pewnością możemy zaliczyć:

– alternatywę dla wypłat gotówki z klasycznego bankomatu,

– oszczędność czasu na poszukiwania bankomatu,

– oszczędność czasu, gdyż możemy robić zakupy i jednocześnie wypłacić pieniądze,

– bezpieczeństwo całej operacji, która odbywa się z użyciem PIN-u,

– możliwość wypłaty nierównej kwoty, co nie jest możliwe w bankomacie,

– brak lub symboliczna opłata,

– pomoc w nagłych sytuacjach, gdy potrzebujemy pilnie gotówki np. na spłatę np. chwilówki na raty.

Do wad zaliczamy natomiast:

– do wypłaty konieczny jest choćby minimalny zakup w sklepie,

– bywa, że sprzedawca może odmówić nam wypłaty większej kwoty ze względu na brak wolnych środków w kasie,

– dość niski limit jednorazowych wypłat,

– w niektórych bankach możemy spotkać się z niewielką opłatą za skorzystanie z usługi.

Moneyback, czyli im więcej wydajesz, tym więcej wraca na konto

Chyba każdy z nas słyszał o programach lojalnościowych sklepów czy stacji benzynowych. Zbieranie punktów, zniżek ma za zadanie sprawić, aby klient korzystał stale z usług tej samej firmy. Podobne taktyki stosują banki. Pozyskanie klienta jest coraz trudniejsze. Zwykła reklama w telewizji czy internecie to za mało. Dlatego banki, jak i firmy pożyczkowe starają się tworzyć usługi, które dają dodatkowe korzyści dla klientów i w ten sposób zyskać ich lojalność. Jednym z takich przykładów może być tzw. darmowa pierwsza pożyczka pozabankowa.

Czym zatem jest Moneyback?

To forma zachęty do korzystania z usług danego banku w zamian za co otrzymamy zwrot części kwoty za zakupy dokonane przy użyciu karty płatniczej. Mogą to być zarówno zakupy w sklepie tradycyjnym, jak i internetowym. Przykładowo przy premii od banku w wysokości 3% kwoty zakupów przy wydanym 1000 zł na nasze konto wróci 30 zł. Brzmi nieźle? Owszem, ale jak podkreśla ekspert hapipozyczki nie możemy patrzeć jedynie na krótkookresowe profity. Moneyback jest zazwyczaj ofertą promocyjną, której celem jest zwrócenie uwagi klienta na ofertę danego banku. Zazwyczaj wiąże się to z koniecznością założenia konta osobistego lub wyrobieniem karty kredytowej, które otwierają przed nami możliwość skorzystania z moneyback. Pytanie, czy gdyby nie dodatkowa zachęta rozważylibyśmy założenie nowego konta?

Wbrew pozorom wybór konta to poważna decyzja. Zazwyczaj wiążemy się danym bankiem na lata, budujemy w nim swoją historię kredytową itd. Jeśli chcemy je założyć jedynie dla premii od banku, należy się dobrze nad tym zastanowić. Podobnie jest z kartą kredytową. Jeśli już mamy jedną w portfelu zazwyczaj w zupełności nam wystarcza. Kolejna karta to kolejny limit zadłużenia, a co za tym idzie kolejna pokusa, której może być nam trudno się oprzeć tym bardziej że bank zachęca nas do aktywnych zakupów, aby móc nam zwrócić należny procent wartości zakupów. W odróżnieniu od omawianego wcześniej cashback, moneyback obfituje w pułapki, w które możemy łatwo wpaść. Nie zapominajmy, iż celem banku jest na nas zarobić. Jeśli nie od razu to w dłuższej perspektywie.

Jakie zalety i wady posiada Moneyback?

– możliwość zaoszczędzenia kilku procent na dokonanych zakupach.

– bywa, że bank współpracuje z bardzo różnymi podmiotami np. stacjami benzynowymi, na których możemy otrzymać dodatkowy rabat płacąc naszą kartą.

Pora na wady, których niestety jest sporo:

– moneyback jest promocją ograniczoną w czasie. W rezultacie może się okazać, że po jej zakończeniu zostajemy z kontem czy kartą kredytową, których tak naprawdę nie potrzebujemy. Gorzej, gdy wykorzystamy sporą część limitu zadłużenia. Wówczas przyjdzie nam zapłacić odsetki.

– uzależnianie zwrotu środków od dodatkowych czynności, które musimy wykonać. Bywa, iż bank oczekuje w zamian, abyśmy przelewali na nowe konto wynagrodzenie, na co możemy nie mieć ochoty.

– moneyback zachęca, a wręcz wymusza na nas wydawanie większej ilości pieniędzy.

To sprawia, że gdy promocja wygaśnie możemy pozostać z wyrzutami sumienia, poważnym ubytkiem salda na koncie i niechcianym dodatkowym kontem lub kartą kredytową. A wszystko przez to, że daliśmy się skusić na kilka procent zwrotu za zakupy.

Jak widać na podstawie powyższego tekstu warto znać wymienione usługi finansowe, bo mogą przydać się nam przy codziennych zakupach. Co ważne korzystanie z nich nie wiążę się na ogół z żadnymi dodatkowymi opłatami, a jeśli nawet to są one symboliczne w porównaniu do uzyskanych korzyści.

Artykuł powstał przy współpracy marki hapipozyczki

[i] https://pieniadze.rp.pl/oszczednosci/36008-bankomaty-znikaja-z-ulic-polskich-miast